இன்று காலை பேப்பரைத் திறந்ததும் ஒரு செய்தி உங்களை உலுக்கியிருக்கலாம். “தங்கம் விலை சவரன் ரூ.1,15,000-ஐத் தாண்டியது! (இந்தக் கட்டுரையை படிக்கும்போது, அது இன்னும் அதிகரித்தும் இருக்கலாம்!)”

இன்று/நேற்று வரை நீங்கள் ‘ஆஃபீஸர்’. ஊருக்குள் ஒரு மரியாதை. வங்கியில் ‘Salaried Class’ என்கிற கெத்து. ஆனால் இந்த செய்தியைப் படித்ததும், உங்களுக்குள் ஒரு மெல்லிய நடுக்கம் வந்ததா?

“ஐயோ, என் பையன்/பெண் கல்யாணத்துக்கு இன்னும் நகை எடுக்கலையே!” என்ற கவலை ஒரு பக்கம்.

“இதே வேகத்தில் விலை ஏறினால், என் ரிட்டையர்மென்ட் பணம் 10 ஆண்டுகள் கூடத் தாங்காதே!” என்ற பயம் மறுபக்கம்.

சரி, தங்கம் மட்டும் போதுமா?

கூடவே கூடாது. காரணம் இதுதான்:

தங்கம் என்பது ஒரு ‘பூட்டு’. அது உங்கள் பணத்தின் மதிப்பை மட்டும் பாதுகாக்கும். ஆனால் அது உங்களுக்குச் சோறு போடாது. மாதம் பிறந்தால், நீங்கள் தங்கத்தைச் சிறுகச் சிறுக விற்றுதான் செலவு செய்ய வேண்டும். விற்க விற்க, உங்கள் பாதுகாப்பு கரையும்.

ஆனால் மியூச்சுவல் ஃபண்ட் (Equity) என்பது ஒரு ‘மரம்’. அது வளர்ந்துகொண்டே இருக்கும். மரத்தை வெட்டாமலே, அதில் வரும் ‘கனிகளை’ (Profits via SWP) மட்டும் பறித்து நீங்கள் சாப்பிடலாம்.

ஓய்வுக்காலத்திற்குத் தேவை, கரையாத பாதுகாப்பு (தங்கம்) மற்றும் வளரும் வருமானம் (பங்கு சார்ந்த முதலீடு). இந்த இரண்டு குதிரைகளையும் ஒரே லகானில் பிடிப்பது எப்படி?

கையில் 50 லட்சமோ, 1 கோடியோ லம்ஸமாக இருக்கலாம். அதை வழக்கம் போல வங்கி எஃப்.டி-யில் (FD) போட்டால் என்ன ஆகும்?

வங்கியில் உங்களுக்கு 7% வட்டி கிடைக்கும். ஆனால் பணவீக்கம் (Inflation) 6% உங்கள் பணத்தைத் தின்னும். மீதமுள்ள 1% லாபமும் வரியாகப் போய்விடும்.

ஆக, உங்கள் ‘Real Rate of Return’ (உண்மையான லாபம்) என்ன? பூஜ்ஜியம்.

இதே நிலை தொடர்ந்தால், 2035-ல் உங்கள் பேரனுக்கு ஒரு சின்ன செயின் போட வேண்டும் என்றால் கூட, நீங்கள் பீரோவை மட்டும் திறந்து பார்த்தால் போதாது; பிள்ளைகளின் கையை எதிர்பார்க்க வேண்டும்.

ஒரு அரசு அதிகாரியாகத் தலைநிமிர்ந்து வாழ்ந்த உங்களுக்கு, அந்த ‘கை ஏந்தும் நிலை’ மோசமானது இல்லையா?

பயம் வேண்டாம். ஓய்வுக்காலம் என்பது ‘ஓய்வு’ எடுப்பதற்கானது அல்ல. அது நம் வாழ்வை ‘கட்டுப்பாட்டில்’ வைத்துக்கொள்வதாகும்.

யாரையும் எதிர்பார்க்காமல் மருத்துவச் செலவைப் பார்ப்பது. பிள்ளைகளுக்குத் தேவைப்படும்போது, “இந்தா” என்று கெத்தாக எடுத்துக் கொடுப்பது. தங்கம் விலை ஏறினால், “பரவாயில்லை, என் போர்ட்ஃபோலியோவும் ஏறிடுச்சு” என்று சிரிப்பது.

இந்த ‘கெத்து’ உங்களுக்கு வேண்டுமா? அதற்குத் தேவை ஒரு ‘ஸ்மார்ட் போர்ட்ஃபோலியோ’.

தங்கம்: பணம் மதிப்பிழக்கும்போது இது கைகொடுக்கும். ஆனால் மொத்தப் பணத்தையும் இதில் போடக்கூடாது.

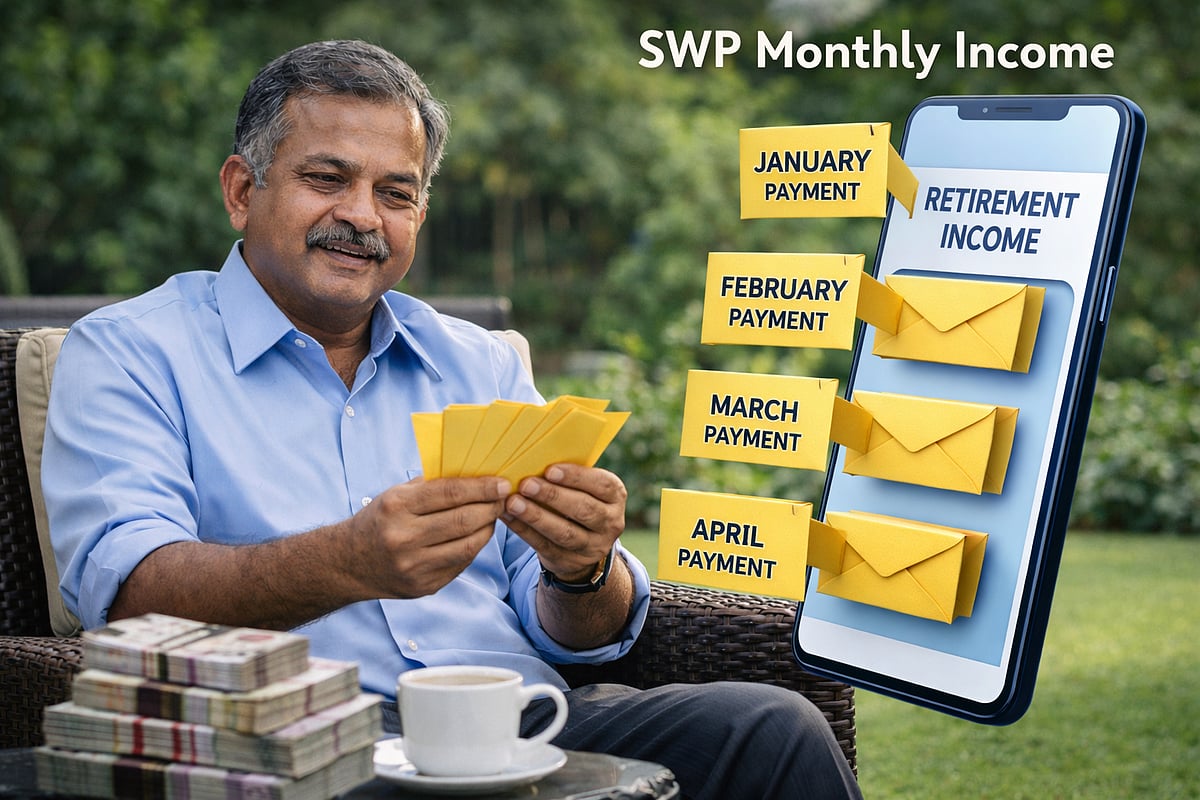

SWP (Systematic Withdrawal Plan): இதுதான் நவீன பென்ஷன். வரியே இல்லாமல் (அல்லது குறைந்த வரியில்) மாதம் ஒரு தொகையை நீங்கள் சம்பளமாகப் பெறலாம்.

இவற்றை எந்த விகிதத்தில் கலப்பது? 60 வயதில் ரிஸ்க் இல்லாமல் எப்படி இந்தக் கலவையை உருவாக்குவது?

இதை விளக்க, ஏ.ஆர். குமார் (நாணயம் விகடன் முன்னாள் இணை ஆசிரியர் & Chief of Content, லாபம்) ஒரு பிரத்யேக நேரடி ஆன்லைன் வகுப்பை (Webinar) நடத்தவிருக்கிறார். சிக்கலான நிதி விஷயங்களை எளிமையாக உடைத்துச் சொல்பவர் இவர்.

எப்போது?: ஞாயிறு, ஜனவரி 25, நாளை மறுநாள் காலை 11 மணி. 90 நிமிடங்கள்.

இந்த 90 நிமிடங்கள் நீங்கள் டிவி பார்த்தால், ஞாயிற்றுக்கிழமை மட்டும்தான் ஜாலியாக இருக்கும்.

ஆனால் இந்த வகுப்பில் உட்கார்ந்தால், உங்கள் வாழ்நாள் முழுவதும் ஞாயிற்றுக்கிழமை போல நிம்மதியாக இருக்கும்.

இது விற்பனைக்கான கூட்டம் அல்ல. இது உங்களுக்கான அடிப்படை நிதி உயிர் காப்பான்.

இடங்கள் குறைவு. கடைசி நேரத்தில், “லிங்க் ஓபன் ஆகலையே” என்று வருத்தப்பட வேண்டாம். முன்பதிவு கட்டாயம்.

[இப்போதே கிளிக் செய்து, உங்கள் ‘ராஜ வாழ்க்கையை’ உறுதி செய்யுங்கள்]

{kind=link}